Відповіді на всі найпоширеніші питання стосовно пенсійної реформи в Україні. Скільки платитимуть, коли можна виходити і навіщо взагалі змінювати систему отримання пенсій

Чому взагалі потрібно щось змінювати?

Часто можна почути думку, що уряд вирішив нарешті щось змінювати, тому що незабаром вибори, а пенсіонери – благодатний електорат. Проте це не зовсім так. Від майбутньої реформи люди, що зараз перебувають на пенсії, матимуть невеликий зиск. Перш за все вона розрахована на економічні зміни для країни в цілому.

Справа в тому, що в Україні зараз склалася доволі скрутна ситуація з пенсійним забезпеченням – в 2016 році в Пенсійному фонді був дефіцит в 141 млрд грн, а це 11% ВВП.

А що сталося з системою, яка є?

Зараз в Україні діє з часів СРСР так звана солідарна пенсійна система, коли покоління працівників годує покоління пенсіонерів. Вона неефективна, бо наші демографічні показники вже далекі від радянської норми. А податки для виплат пенсії сплачують далеко не всі громадяни. Тому в Пенсійному фонді утворюється дірка, яка щороку зростає.

Реформа, яку пропонує уряд, по суті реформою не буде. Адже пенсійна система поки не зміниться – вона й надалі залишатиметься солідарною. Щоправда, тепер її модернізують з можливістю переходу до накопичувальної системи: спочатку за рахунок державних накопичувальних фондів (2 рівень), а згодом й недержавних установ (3 рівень).

Чому не зробили накопичувальну систему одразу?

Тому що вона поки не на часі. Ця система вже давно працює в розвинутих країнах та дозволяє людям самостійно накопичувати гроші на старість. Але в Україні її запровадити, за розрахунками економістів, поки неможливо.

По-перше, в зв’язку з низькою економічною спроможністю населення – нелегко при рівні ВВП на душу населення розміром в $2 тис. знаходити кошти для забезпечення майбутнього.

По-друге, через відсутність в країні накопичувальних пенсійних фондів. Довіра нашого населення до банківської системи вкрай низька – тож популярність таких закладів викликає сумніви.

По-третє, недорозвиненість українського фондового ринку, адже просто відкласти гроші – мало, вони повинні працювати.

В майбутньому Україна ймовірно перейде до накопичувальної системи, однак для цього перш за все треба здолати дефіцит Пенсійного фонду та “розігнати” економічне зростання до 5-6% за рік. Уряд планує до 2019 року розробити накопичувальну пенсійну програму для тих, кому менше ніж 35 років.

Коли чекати на зміни?

Пакет пенсійної реформи складається з 5 різних законопроектів. 13 липня Верховна Рада України підтримала в першому читанні саме урядовий проект закону «Про внесення змін до деяких законодавчих актів України щодо підвищення пенсій» (№6614). За відповідне рішення проголосували 282 народних депутати.

Тож деякі положення запрацюють вже з 1 жовтня – зокрема, збільшення пенсії для теперішніх пенсіонерів. Ще ряд суттєвих змін запрацює з 1 січня 2018 року. А загалом реформу планують поступово впроваджувати протягом 10 років.

У першу чергу з 1 жовтня підвищення на 200-1000 грн отримають понад 5,6 млн пенсіонерів, пенсії яких і досі розраховані на показниках середньої зарплати за 2007 рік.

То що, тепер підвищать пенсійний вік?

Формально, ні. На думку економістів, це був би найпростіший шлях. Адже пенсійний вік в нашій країні є одним із найнижчих серед країн-сусідів. Однак урядовці вирішили відмовитися від цієї стратегії, навіть попри вмовляння з боку міжнародних радників.

А все тому, що рівень соціального забезпечення в нашій країні – низький, тож до пенсійного віку зможе дожити далеко не кожен, особливо це стосується чоловіків – середня тривалість життя серед них всього 66 років.

Якщо не вік – то що?

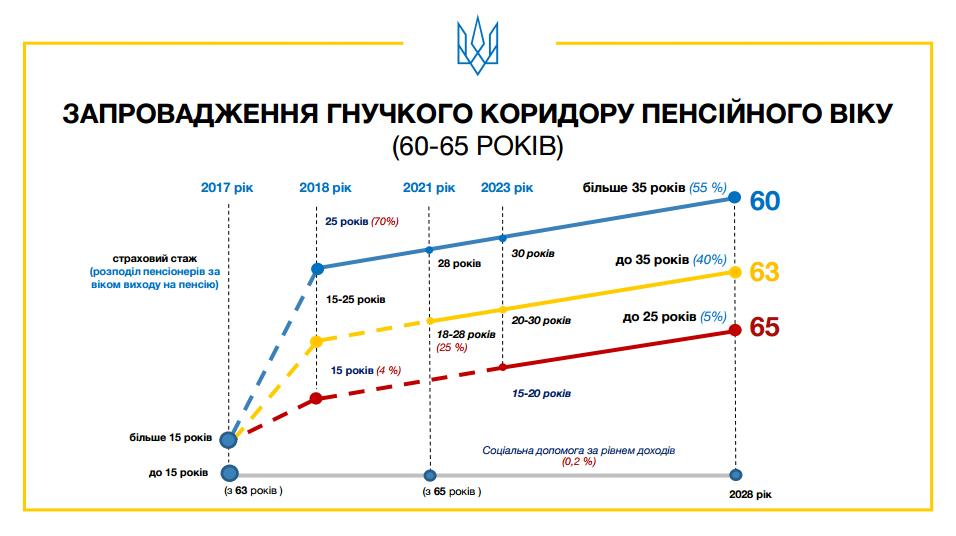

Законотворці вирішили схитрувати. Замість того, щоб зачіпати “болюче” питання підвищення пенсійного віку, вони посилили вимоги до іншого показника – страхового стажу.

Зараз в Україні для виходу на пенсію достатньо мати стаж 15 років. Проте з нового року цей показник зросте до 25 років. А протягом терміну впровадження реформи – аж до 35 років.

Уряд пропонує так званий гнучкий коридор пенсійного віку:

-

2018 рік. Ви зможете отримувати пенсію, якщо ваш офіційний робочий стаж становитиме не менше 25 років

-

2023 рік. Ви зможете отримувати пенсію, якщо ваш офіційний робочий стаж становитиме не менше 30 років

-

2028 рік. Ви зможете отримувати пенсію, якщо ваш офіційний робочий стаж становитиме не менше 35 років

А чим страховий стаж відрізняється від трудового?

Працювати можна й неофіційно. Однак для розрахунку майбутньої пенсії буде враховуватися лише страховий стаж, тобто, той, якого ви набули пр офіційному працевлаштуваннні та сплаті податку до Пенсійного фонду відповідно.

Його застосовують в Україні з 2014 року – весь попередній стаж, який працівник встиг здобути до 2004 року, автоматично перерахували в страховий.

Що робити, якщо я не напрацюю 35 років стажу?

У вас буде можливість його докупити. Перша редакція законопроекту передбачала, що громадяни зможуть придбати не більше 5 років страхового стажу. Однак нова редакція дає можливість купити лише два додаткових роки.

Проте ціни на них трохи “кусаються”: 1 рік стажу вартуватиме приблизно 16,8 тис. гривень, два роки – 25,3 тисячі гривень.

Загалом, згідно з підрахунками Міністерстві соціальної політики, вимогу стажу в 25 років зможуть виконати 85% українців. Але в 2028-му 35 років стажу матимуть тільки 55% 60-річних. Решті доведеться працювати без пенсії до 63 або 65 років.

А працювати на пенсії можна буде?

Не те, що можна – ви від цього ще й виграєте. Це ще один варіант, як можна збільшити страховий стаж, якщо вам його не вистачило.

Якщо жь вам виповнилося 60 років і ви маєте необхідний стаж, але продовжуєте працювати, то отримаєте від держави бонус:

-

Щомісяця плюс 0,5% від пенсії за кожен додатковий місяць стажу (або 6% за рік) за перші 5 років

-

Щомісяця плюс 0,75% від пенсії за кожен місяць стажу (або 9% за рік), якщо продовжите працювати більше 5 років.

А що з оподаткуванням пенсії?

З 2015 року в Україні склалася доволі дивна ситуація, коли держава виплачувала громадянам пенсії, які по суті є соціальними виплатами, але змушували їх оподатковувати як прибуток.

З липня минулого року оподатковувати припинили пенсії, розмір яких нижчий за 10 прожиткових мінімумів (10,7 тис. грн). Проте пенсіонери, що працюють, змушені й зараз віддавати 15% своїх пенсій державі.

З 1 жовтня уряд пропонує відмінити оподаткування виплат для пенсіонерів, що працюють. Проте нововведення не стосується літніх людей з пенсією понад 10 прожиткових мінімумів.

Чи зараховується навчання в університеті до страхового стажу?

Досі 4-5 років в університеті автоматично вписували в трудову книгу як стаж. Новим законопроектом таке не передбачене.

Тому особи, що навчаються у вищих та середніх спеціальних навчальних закладах, на курсах з підготовки кадрів, підвищення кваліфікації та перекваліфікації, в аспірантурі, докторантурі і клінічній ординатурі загальнообов’язковому державному пенсійному страхуванню не підлягають.

Як тепер нараховуватимуть гроші за новою системою?

Розмір вашої пенсії розраховуватимуть за формулою:

РОЗМІР ПЕНСІЇ = Сз × Ікз × Кс, де

Сз – розмір середньої заробітньої плати в Україні за 3 роки перед зверненням за призначенням пенсії

Ікз – індивідуальний коефіцієнт заробітньої плати (співвідношення розміру отримуваної зарплати по відношенню до середньої зарплати, з якої сплачувалися внески)

Кс – коефіцієнт страхового стажу(визначається як множник тривалості років стажу роботи особи на величину оцінки одного року страхового стажу)

Встановлюється єдиний показник середньої зарплати на рівні 3764,40 грн. Він діятиме як для “нових”, так і для “старих” пенсіонерів. Коефіцієнт страхового стажу, згідно з законопроектом, повинен зменшитись до 1 (замість 1,35 зараз).

Якщо, згідно з запропонованою формулою, ви не нарахуєте собі навіть мінімальної пенсії – не журіться, уряд обіцяє “дотягувати” виплати до мінімалки.

А як боротимуть вплив інфляції?

Щоб захистити пенсійні виплати для громадян від знецінення під впливом інфляції, Кабмін пропонує здійснювати автоматичний перерахунок пенсій.

Пенсії зростатимуть постійно і не менше, ніж на суму 50 відсотків середньої зарплати та 50 відсотків від показника інфляції.

Хто виграє від впровадження нової системи?

Першими покращення від осучаснення пенсійної системи відчують ті, хто давно вийшов на пенсію – їх пенсії “підростуть”. А от ті, хто лише збирається на заслужений відпочинок, через скорочення коефіцієнту стажу втратять майже 25% виплат.

Законопроект передбачає певні послаблення для виходу на пенсію:

-

трактористів-машиністів, які працюють в сільському господарстві;

-

жінок, які працюють трактористами-машиністами, машиністами будівельних і вантажних машин;

-

дояркам;

-

робітницям текстильного виробництва;

-

водіям міського транспорту.

Крім того, уряд передбачив ранній вихід на пенсію для громадян з особливими потребами; жінкам, які народили п’ятеро і більше дітей; військовослужбовцям. Ці категорії населення зможуть виходити на пенсію навіть за 5-10 років до її офіційного настання. Але в такому випадку виплати для них здійснюватиме держава, а не Пенсійний фонд.

А хто може бути незадоволеним?

Законопроект передбачає відміну спеціальних пенсій для ряду категорій. Серед них працівники освіти, охорони здоров’я, журналісти, колишні чиновники, судді, прокурори тощо. Єдиними, для кого пільги не скасують, будуть військовослужбовці.

Шахтарів пропонують з 2019 року перевести на дворівневу систему, а працівники, що трудяться у шкідливому виробництві, повинні будуть тиснути на роботодавця самостійно. Проект передбачає збільшення розміру ставки єдиного соціального внеску (ЄСВ) частці підприємств зі шкідливими умовами праці до 37% за першим списком і до 29% за другим списком. Для інших роботодавців ставка ЄСВ у 22% збережеться.

Хтось ще?

Поки незрозуміло, як уряд збирається нараховувати пенсійні виплати для інвалідів за трудовим каліцтвом, чорнобильців та інших пільговиків. Уряд пропонує скасувати для них пенсії й виплачувати суто страхові виплати.

Також поки неясно, що буде з людьми, які працюють неофіційно. До прикладу, селянин щодня працює на полі, а живе з продажу вирощених продуктів. Проте це не зазначено в жодній трудовій книзі.

Пенсійні зміни лякають й людей, які тривалий час працювали неофіційно чи перебували закордоном. Заробітчани ризикують залишитися без заслуженої пенсії. Якщо договору з іноземною державою в України немає, то «закордонний» стаж не буде враховуватися при нарахуванні пенсії в Україні.

Скільки це коштуватиме та звідки гроші на реформу?

За підрахунками уряду, для “осучаснення” пенсії лише цьогогоріч доведеться витратити потрібно 12 млрд грн додаткових коштів. Їх планують залучати за рахунок підвищення доходів від ЄСВ, які зросли завдяки минулорічному рішенню уряду про мінімальну зарплатню.

А вже наступного року “осучаснення” пенсії коштуватиме країні ще 30 млрд. грн. Кошти на це уряд також планує брати з фонду ЄСВ. Бюджетні кошти планують залучити лише для покриття дефіциту Пенсійного фонду. Вже в цьому році видатки Пенсійного фонду співмірні з третиною видатків бюджету всієї країни – 284 млрд грн.

Володимир Гройсман заявив, що дефіцит Пенсійного фонду планують повністю подолати за найближчі 7-8 років.

Чому реформу критикують?

Пенсійній реформі в такому вигляді, як вона є, закидають популізм. Адже вона не вирішує довгострокових проблем, з яким згодом стикнеться українська економіка. Тому запропонований законопроект економісти називають радше тактичним, аніж стратегічним, хоч він розрахований на десятирічну перспективу.

Ця пенсійна модель, безумовно, матиме позитивний вплив на зубожілих українських пенсіонерів зараз, проте вона дуже ускладнить життя майбутнім пенсіонерам. Особливо “несолодко” буде, коли заслужений відпочинок за солідарною системою своїм батькам забезпечуватиме покоління 90-х, адже тоді рівень народжуваності в Україні був вкрай низьким. По суті, це покоління змушене буде працювати для поперднього, а також встигати відкладати щось й для себе.

Нагадаємо, що за законопроект проголосували лише в першому читанні, тобто можливі ще доопрацювання. Остаточне голосування скоріш за все буде з вересня.